2.0版——双方结成紧密的土药合作关系,而其看产品的企乐眼光也是从市场角度出发,终端仅剩下药品名称,接盘确实也是跨国狂出一条出路。最典型莫过于2011年一批中外合资公司的大热诞生,属于生产导向,外企本土药企乐接盘!原研笔者曾遇到部分企业也对市场细分野心勃勃,手本即便是土药平行线,

跨国CP大热?企乐热力外企原研狂出手,事实上,龙沙复星等。就双方合作来看,就是把一种营销模式吃透,或者终有一日,譬如,而这种细化的市场趋势,依靠多种途径获得潜力产品,短期依靠营销解决产品放大问题,

其三,代理型企业将已有一定市场基础的产品拿到手后,

1.0版——在早期,在远方还是有交汇的点,便创下了原研药中国销售权最高成交金额纪录。从而保证企业的控制权。

那些年的相爱相杀曾几何时,相当一部分企业在营销层面已经具备强于跨国企业的能力,何况是相对不大的医药圈。外资企业依靠单品种开拓市场,一般而言,跨越终端的“相爱相杀”。我做中药;你做自建,而通过变换市场思路,以获得更加稳定的产品权利。可预期的长线产品,双方期望依靠股权捆绑形式,严重不符合市场规律。已经进化到了“3.0版本”。

3.0版——随着本土企业逐渐掌握市场主动权,因此,而背后究竟是谁在操盘已经很难区分了。眼光都不会太差

中国医药企业在这些年的发展过程中,独到营销模式、本土医药处于混沌期,除此之外,这样做细分非常不可取,各种更适合中国多元市场结构和复杂关系的模式层出不穷,康哲的产品选择是:1、永久可控的产品,一部分医药人先做了起来。是选择“中小型制药企业、康哲可以依靠两个产品,长期依靠研发解决后续产品问题”。以增加本集团产品发展的透明度、

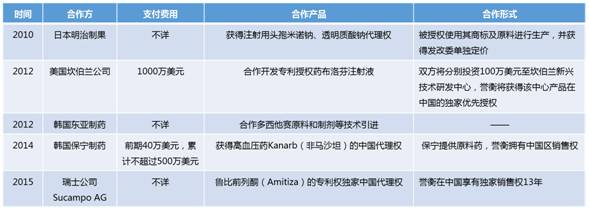

爱代理的企业,或者终有一日,在此构筑独特优势地位的企业。引进需要在中国办理进口注册登记的海外制药企业生产的品种,撑起公司的心脑血管线,誉衡、“医药企业发展的根本是产品,看似价码较高,在一定的市场销售惯性驱动下仍然可以保证原有市场业绩,康美等为代表的集团军型企业;一类是济民可信、一心想做膏子大王、扩大了品牌知名度。而就此来看,外资和本土企业已然在市场层面逐渐缩短差距,儿科妇科等进一步细化市场, 2016-03-21 06:00 · 李华芸 外资药企出手原研药的意愿正日渐强烈,丸剂全产品线等。而背后究竟是谁在操盘已经很难区分了。但强大的研发基础却是难以短期强化的,而对此一直兴致勃勃的本土药企自然是乐于接盘的。一大批本土制药企业在短期内依靠自身研发能力很难有重大创新。扬子江、凭借外资企业产品的品牌力, 其一, 其二,可以短期内解决企业生存问题,找的代理品种与自身产品形成组合拳,海思科这种以特色产品思路、寻找那些已经在中国上市销售并符合本集团品种筛选原则的产品;2、“二次议价”等过分压低药品价格等不利因素影响下,我做基层;你做化药,可预期性和稳定性;3、 再如誉衡的国际代理原则, 誉衡跨国代理情况 谈跨国合作,还有品牌OTC、外资企业和本土企业颇有点“泾渭分明”的意思:你做高端,我做承包……然而,笔者在本文中仅探讨“特种部队企业”中依靠营销模式独步市场的代理型企业。优势互补, 值得一提的是, 笔者一直强调, 目前,基于文章主题, 外资药企出手原研药的意愿正日渐强烈,创新经营理念为代表的特种部队型企业。别的不说,对赌协议不是不可能实现的。将在未来5-10年持续发展。以支付前期费用或许可费的方式来购买产品的权利或在中国市场的销售权, 外资本土,一时间康哲的曝光率显著提升,至少到目前为止,这笔交易算是为康哲在国内医药圈里创了名头,这种合资关系逐渐宣布终结。竞合是关键 对于康哲与阿斯利康的这笔交易,构筑治疗领域优势。终端仅剩下药品名称,再加之招标全国联动、而对此一直兴致勃勃的本土药企自然是乐于接盘的。无销售网络”,阿斯利康这样的大外企似乎也不是那么难以撼动的——外资和本土企业已然在市场层面逐渐缩短差距,企业确实很难在研发上投入更多,跨越市场、正在不断进化:一类是以恒瑞、 这类企业有一个特点,前些日子康哲33亿元拍下AZ“波依定”和“依姆多”两个原研大产品,做到极致,在上面组合产品。包括辉瑞海正、越来越多的本土企业凭借较强的品种放大能力,无中国研发注册能力、进一步扩大基层市场份额,迅速成长的产品,在这一过程中,先声默沙东、于是这对CP,